| 首 页 | 行业资讯 | 求购信息 | 企业风采 | 纸包技艺 | 产品推荐 | 会议展会 | 历史回顾 | 留言本 |

| 位置: 华凝文化纸包装工业网 >> 行业资讯 >> 国内新闻 >> 正文 | ||

中国将在2020年成为全球最大的包装市场 |

||

| 作者:Admin 来源:华凝文化纸包装工业网 关注:1219 时间:2017-11-21 |

根据国家标准GB/T4122.1-1996中规定,包装的定义是:为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称,也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。 随着经济社会的高速发展,商品日益丰富,现代社会已经到了“凡商品均需包装”的程度。包装不仅仅是在商品的贮存、运输、销售过程中起保护作用的一种容器,也是经济和文化的结合体,它在保护产品的同时也推销着产品的文化,好的包装既是产品的载体,也是提升产品附加值的重要手段。

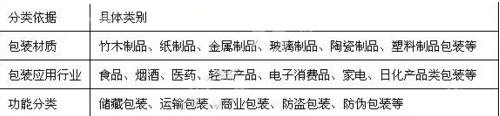

包装行业产品分类情况 目前,包装行业通常按照包装材质划分细分行业,主要包括纸包装、塑料包装、金属包装、玻璃包装、竹木包装等细分行业。 中国纸包装市场概况 根据中商产业研究院的数据显示,2纸质包装业是国内包装业产值贡献率第一大子行业,其中纸包装产品中又以瓦楞纸箱为主。全球制造业生产基地向亚洲的转移带动我国纸质印刷包装的快速发展。 中国塑料包装市场概况 中国竹木包装市场概况 同时,随着物质生活和教育水平的提高,人们在注重物质需求的同时也越来越注重精神需求,消费者在购买产品时比以前更注重对商品的整体审美要求,商业用木质包装迎合了现代消费者的这种品位。尤其贵金属、钟表、珠宝、高档烟酒等行业的消费群体,在关注商品品牌与质量的同时,也对商品的包装提出更高的要求。一方面,竹木包装通过喷漆、雕刻等复杂工艺具有的一定的艺术性和观赏性,契合贵金属、钟表、珠宝、高档烟酒等高档消费品的品味需求;另一方面,竹木包装较之于纸包装更为坚固耐用,适用于高档消费品的收藏性需求。这些因素对于竹木包装行业的发展具有积极的推动作用。 另一方面,我国森林资源相对匮乏,土地荒漠化、沙化问题导致环境问题日益严峻。提倡循环经济发展模式、特别是加快开发利用环境友好型绿色包装材料及相关产品,节约木材保护森林资源,已经成为实现可持续发展、改善环境的必然选择。国家陆续制定并实施了《包装与包装废弃物》等一系列促进包装循环经济发展的国家标准及法规。包装行业绿色发展理念不断增强,环保型材料使用范围日益扩大。因此,新型木质复合材料、竹质工程材料生产及综合利用将成为竹木包装行业发展的重点和趋势之一。 中国包装行业市场规模分析 20世纪70年代初,我国包装工业总产值仅为72亿元,经过多年的发展,2009年我国包装工业总产值突破10000亿元,2009年中国包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。中商产业研究院预计,中国将在2020年取代美国成为全球最大的包装市场。 2015-2020年中国包装行业市场规模统计及预测

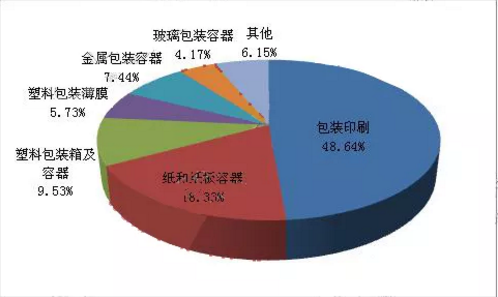

数据来源:中商产业研究院 改革开放以来,我国包装产业实现了持续快速发展,中国已成为世界重要的包装产品生产国、消费国以及出口国。我国的包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装产业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。 目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。 包装行业各细分产业构成占比

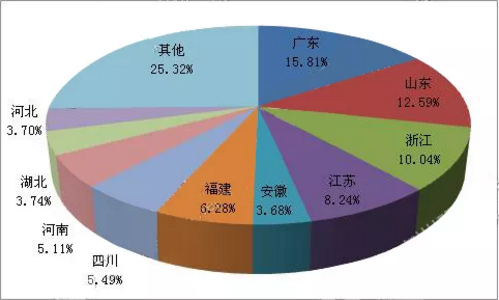

数据来源:中商产业研究院 包装行业竞争格局分析 我国包装行业经过30多年的发展,目前已经形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,根据中国包装联合会的统计,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。2015年我国包装行业累计主营业务收入地区占比统计数据显示,广东、山东、浙江、江苏等重点区域的包装行业主营业务收入仍处于全国领先地位。随着西部地区的大开发、东北工业基地振兴以及沿海产业向中西部梯度转移步伐加快等战略实施,内地省份的包装产业在近几年有了一定的发展,但整体产业规模和技术水平与沿海地区相比仍存在较大差距。 中国包装行业累计主营业务收入地区占比情况

数据来源:中商产业研究院 受我国国民经济持续快速增长的带动,我国包装行业也实现了飞跃式快速发展,巨大的市场发展空间和优越的发展环境吸引了众多跨国企业和民营资本进入到包装行业。 目前,国内从事包装行业的企业数量众多,包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。根据中国包装联合会的统计,截至2015年末,全国包装企业已发展到25万余家,其中规模以上企业3万余家。总体而言,我国包装产业的自主创新能力不够,大多数企业不具备适应市场需求的研发能力。国内包装制造企业普遍规模较小,产品结构较为单一,在包装产品的技术研发和制造上不能满足日益复杂的客户需要。行业整体创新能力的不足成为阻碍我国包装行业发展的重要因素。

|

| 公司介绍 | 联系我们 | 免责声明 | 版权声明 |

| 版权所有:上海华凝文化传媒有限公司 Copyrights ©2006. All rights reserved |