| 首 页 | 行业资讯 | 求购信息 | 企业风采 | 纸包技艺 | 产品推荐 | 会议展会 | 历史回顾 | 留言本 |

| 位置: 华凝文化纸包装工业网 >> 行业资讯 >> 市场综述 >> 正文 | ||

海德堡中国市场销售额创5年新高,印刷厂老板都投了多少钱?及中国老板花钱的方式,与老外有什么不一样? |

||

| 作者:Admin 来源:华凝文化纸包装工业网 关注:469 时间:2019-07-29 |

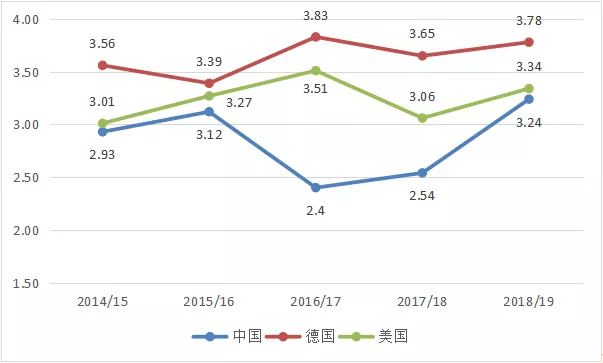

前几天,发了篇《裕同要建国内最大的商业印刷厂。及最大的商业印刷厂,能够有多大?》。 商业印刷在国内被归入“其他印刷品印刷”,满打满算年产值也就850多个亿。 很快,就有圈里朋友反馈:对商业印刷的定义太窄了。凡是与商业有关的都应该算作商业印刷品,包括个人影像册、纪念册、标书、黄页、超市DM、产品目录册、票据、不干胶标签,甚至RFID等等。当纳利就把自己定义为商业印刷企业,它的体量是很大的。 这位朋友说得很在理。在国外,商业印刷的概念比咱们理解的要宽泛。在有些咨询机构给出的数据中,商业印刷甚至超过包装印刷,被认为是印刷圈最大的细分市场。 比如,胶印机大佬海德堡在6月发布了2018/19财年(截止2019年3月31日)年报,里面就引用了这样一组数据:当前全球市场年印刷量约4000亿欧元。其中,包装印刷占比27%,标签印刷占比6%;商业印刷占比最大,高达50%左右。 扒了扒年报对商业印刷的界定,列举的主要产品有:宣传单、小册子、名片、票证、明信片、年报、日历台历挂历等等。就这些产品,真的能占到全球市场50%的印刷量吗? 这组数据跟国内印刷圈的情况,还有点对不上。根据咱们的统计,2017年国内包装印刷产值为9279.19亿元,按当年收官汇率约合1189亿欧元。 而按照年报引用的数据推算,全球市场年包装印刷量满打满算也就1080亿欧元。这就说不太通了,难道是全世界的包装都让咱们给印了,各位老板觉得呢? 当然了,数据的事儿,很难说谁对谁错。之所以会有这么大的差别,主要原因可能还是:咱们跟老外在印刷品的分类体系,及对具体产品的界定上存在差异。 不管怎么分,业务就是这么多业务。对每天找活干的印刷厂来说,怎么分影响都不大。 所以,大而化之的数据探讨到此为止。接下来,想说的是:海德堡年报中更为细致的数据。比如:过去一年它在中国卖了多少钱? 海德堡中国市场销售额创5年新高 印刷厂老板又想花钱、敢花钱了,最高兴的莫过于靠卖设备过活的供应商了。因为印刷厂老板每一分钱的设备投入,都会转化成为它们财务报表上真切的销售数据。 所以,一直想知道:在2018年的进口额大涨中,主要胶印机厂商都收获几何?今天,就先来扒一扒在全球单张纸胶印机市场占据超过40%份额的海德堡。 圈内老板高涨的投资热情,在海德堡的报表上得到了立竿见影的体现。2018/19财年,中国市场为海德堡贡献净销售额3.24亿欧元,同比增长27.53%,创近5个财年新高。 同财年,海德堡净销售额总值为24.90亿欧元,同比增长2.89%,增量为7033.8万欧元,而中国市场贡献的增量就达到7003.2万欧元。 显而易见,中国市场是2018/19财年海德堡销售增长的主要拉动力。 从年报中还可以发现:过去这个财年,中国并不是海德堡最大的单一市场,但中国老板也许购买了最多的海德堡胶印机。 从2018/19财年全球主要国家的表现看,德国、美国市场为海德堡贡献的净销售额分别为3.78亿欧元、3.34亿欧元,均比中国市场要高;三个国家在海德堡净销售额中的占比分别为15.18%、13.41%、13.03%,中国最低。

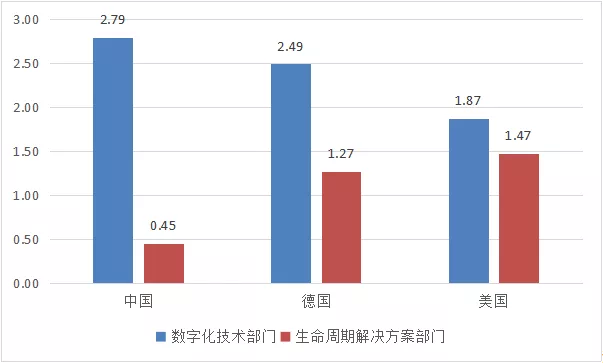

海德堡在中德美三国净销售额变化情况(单位:亿欧元) 既然中国市场贡献的净销售额比德美两个印刷大国都要低,为什么会说中国老板也许购买了最多的海德堡胶印机? 事情是这样的。经过这些年的转型,海德堡已经不仅仅是胶印机大佬那么简单。 其中,“数字化技术部门”和“生命周期解决方案部门”是海德堡创收的主力,2018/19财年分别贡献净销售额15.35亿欧元、9.51亿欧元,在净销售额中的占比为61.63%、38.20%。 问题是:两大业务部门在德、美、中三个主要单一市场的发展并不均衡。 2018/19财年,在德国市场3.78亿欧元的净销售额中,有2.49亿欧元来自“数字化技术部门”,占比65.89%;1.27亿欧元来自“生命周期解决方案部门”,占比33.50%。在美国市场3.34亿欧元的净销售额中,有1.87亿欧元来自“数字化技术部门”,占比55.99%;1.47亿欧元来自“生命周期解决方案部门”,占比44.00%。 而在中国市场3.24亿欧元的净销售额中,两个部门的贡献分别为2.79亿欧元、4530.7万欧元,占比86.03%、13.96%。

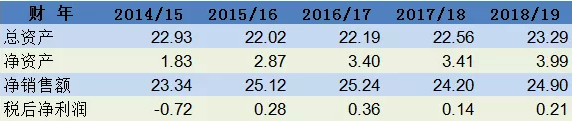

海德堡两大业务部门在中德美三国净销售额对比(单位:亿欧元) 显而易见,胶印机所在的“数字化技术部门”是海德堡在中国市场绝对的创收主力。这一部门来自中国市场的净销售额比德国市场高出约3000万欧元,比美国市场高出约9200万欧元。 所以说,中国老板也许购买了最多的海德堡胶印机,还是有些道理的吧? 中国老板花钱的方式有什么不一样 当然了,10万家印刷厂中真正有实力购买海德堡相关产品与服务,在过去一个财年中又有过大额成交的,恐怕只是极少数。少到多少呢?可能只有三五百家。 凭什么有这样的判断?海德堡在中国市场的销售以胶印机为主体。而根据有关统计,2018年中国一共从德国进口四色及四色以上单张纸胶印机780台。除去高宝、曼罗兰等其他供应商的销量,以及一家企业购买多台机器的情况,说与海德堡有大额成交的印刷厂在三五百家,差距应该不会有太大吧? 如果按500家计,平均每家印刷厂约为海德堡贡献净销售额500万元。 可以确信的是:但凡是能买得起海德堡设备的印刷厂,在圈内基本上都应该处于中上水平。不知道各位老板的厂子是不是在这三五百家的范围内,过去一年在海德堡身上又花了多少钱? 不管花多少吧,与德国、美国同行比,中国老板显然更加重视胶印机等硬件设备的投入,而老外在购买海德堡的耗材、零配件、服务等方面花了更多钱。 这种差异能说明什么?有一种可能:只是偶然,什么也说明不了。但更可能的是:这表明了中国与德美两国印刷业发展阶段的不同,及印刷厂老板投资理念的差异。 相对于已经高度成熟的德国和美国市场,中国印刷业显然变数更多,机会也就更多。经过近三四十年的高速发展,国内印刷圈的市场格局虽然日渐清晰,但头部企业之间的差距并未明显拉开。在已经开始显现的市场整合红利中,很多企业都还有脱颖而出的机会。 尤其是在商业印刷等因技术迭代而加速洗牌的细分市场,新兴企业的批量崛起使整个市场空前活跃。 通常说来,越是格局未定的市场,企业的投资热情会越为高涨。因为总会有老板为了占据更大的市场份额,而不断加大设备与产能的投入。因此,在投资能力一定的前提下,国内老板会更倾向于买设备、扩产能。 相对于中国老板的买买买,德国、美国的老板看上去似乎在如何用好设备上下了更多功夫。圈内老板大多都知道,不管是海德堡的耗材、原装零配件,还是软件、维保服务,与同类产品、服务比起来,一般都价位相对较高。 德国、美国印刷厂为海德堡“生命周期解决方案部门”贡献的净销售额,分别是中国同行的2.8倍、3.2倍,不太可能是因为它们人傻钱多。而是在高度成熟的市场环境中,它们必须使自己的生产效率和产品质量保持在较高水准。只有这样,才可能维持比咱们要低不少的利润率。 在这方面,海德堡一体化的产品和服务,显然能提供更多保障。 海德堡未来的增长点在哪里? “订阅”的说法,不是很好理解。按以前扒到的信息:在这种模式下,印刷厂不需要沿用传统方式投资购买印刷机,只要与海德堡签订一揽子协议,就能获得包括设备、软件、耗材、服务在内的全方位解决方案,然后每月按约定的印刷数量支付费用。 对海德堡来说,这种模式整合了“数字化技术部门”和“生命周期解决方案部门”的大部分产品与服务,能够尽可能挖掘单一客户的销售潜力,将一次性的设备销售转化成细水长流的长期生意。 对印刷厂来说,这种模式在降低初始投资成本的同时,能够解决维修保养成本偏高等后顾之忧,借助海德堡全方位的服务保持生产的高效、顺畅运转,从而获取更大的经营收益。 目前,这种模式在中国市场还处于试水阶段。它能否真正落地,关键取决于“约定的印刷数量”有多少及付费的标准有多高。 “订阅模式”的推出,对海德堡来说是一次重要的创新和尝试。在2018/19财年管理层致投资者的财年信中,开篇第一段的绝大部分内容都被用于阐述“订阅模式”对海德堡数字化转型战略的意义。 问题是:对海德堡,乃至其他胶印机厂商来说,即使中国市场出现回暖,全球市场对胶印机的需求仍未走出平台期,没有大落,也很难有大起。 最近五个财年,海德堡主要经营指标稳中向好。从2014/15财年到2018/19财年,其总资产、净资产分别从22.93亿欧元、1.83亿欧元增至23.29亿欧元、3.99亿欧元,增长率为1.57%、118.03%,资产负债率有所降低;净销售额、税后净利润分别从23.34亿欧元、-7200万欧元,增至24.90亿欧元、2100万欧元,前一指标增长6.68%,后一指标则由小亏到微盈。 近5个财年海德堡主要财务指标(单位:亿欧元)

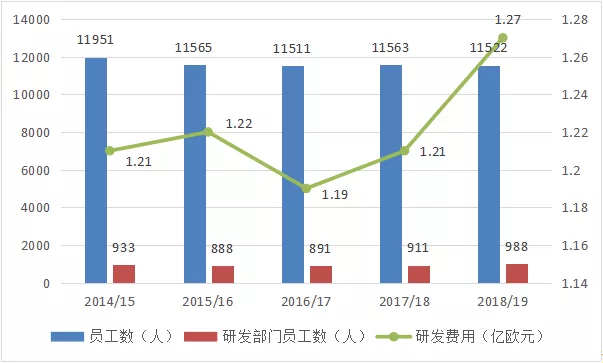

与此同时,海德堡的员工数量、研发费用两项指标基本保持稳定:2014/15财年分别为11951人、1.21亿欧元,2018/19财年分别为11522人、1.27亿欧元。 顺便说一下:海德堡在中国有多少员工?约850人。其中,有400人左右在销售和服务岗位,另外450人应该主要在海德堡青浦工厂从事生产工作。

海德堡员工数量和研发费用变化情况 这些迹象或许可以从一个侧面表明:经过持续的调整与变革,海德堡全力推进的数字化转型已经效果初现。 问题是:对全球印机行业的标杆来说,仅仅是企稳回升或小步慢走显然是不够的,还需要为未来寻求更多的增长着力点。对此,海德堡还有哪些设想与规划? 与此同时,海德堡认为“数字化包装和标签印刷”具有良好的增长潜力,将与订阅服务模式一道成为海德堡实现未来增长的基石。 当然了,作为胶印机大佬,海德堡在年报中还重点强调了其“一触即停(Push to Stop)”的智能化生产理念,正像其在4月的东莞展期间所展示的那样,在此不再啰嗦。 一点点小结 印机行业是印刷圈的倒影。自2011年以来,全球胶印机市场的大幅动荡及主要厂商遭遇的困局,其实是印刷圈深层次变革的体现。海德堡在年报中将这种变革归纳为三点: 一是全球印刷业增长重心的变化。发达国家印刷业受各种因素叠加影响,销售额出现下滑,但更加注重印后和表面整饰工艺及定制化的产品需求在增加;新兴市场国家是印刷业增长的主要驱动力。 二是不同印刷工艺应用情况的消长:胶印基本稳定,且仍是目前最主流的印刷工艺;数码印刷应用稳步增长,柔印受益于包装和标签印刷的发展走势良好。 三是工业化、自动化、数字化正在重塑全球印刷业的结构和竞争格局。 这三点变革,圈内老板是不是也感同身受?值得庆幸的是,中国印刷业目前仍属于还在继续增长的新兴市场。每年4%-5%的增长率,对咱们来说已经低不可耐了;对欧美同行来说,却是多少年都没见过的“天文数字”。 |

| 公司介绍 | 联系我们 | 免责声明 | 版权声明 |

| 版权所有:上海华凝文化传媒有限公司 Copyrights ©2006. All rights reserved |